仕事を辞めてから転職するなら貯金はいくら必要?家族持ちが取るべき現実的な選択とは

[最終更新日]2026/06/11

30〜40代のミドル世代では、転職も珍しくなくなりました。この世代は結婚や子育て、住宅ローンを抱える人も多いものです。

こうした状況では「一定の貯金を確保してから転職を」というアドバイスをよく目にします。家族がいるなら、本当に貯金は必要なのでしょうか。

-

実は、「家族がいるなら貯金が必須」という考え方には、意外な落とし穴があります。どのような問題を孕んでいるのか、きちんと理解した上で貯金が本当に必要なのかを判断するようにしましょう。

この記事でわかること(早見表)

- 結局、貯金はいくらあれば足りる?

→ 目安は100万円程度。入社初年度はボーナスが出ず一時的に年収が下がるため、その差額を補えれば十分。「もっと貯めてから」と先延ばす必要はありません。 - そもそも“貯めてから”が危ういのはなぜ?

→ 会社員は固定給で、短期間に貯金を大きく増やすのは構造的に困難だから。準備を待つほど転職は先延ばしに。在職中に活動を始めるのが現実的です。 - 家族がいるなら、見送るべき?

→ 半分正解で半分誤り。「住宅ローンがあるから無理」は実は理由になりません。賃貸でも家賃はかかるから。ためらいの裏の“本当の不安”を見極めましょう。 - 失業給付をあてにしていい?

→ あてにしすぎは危険。自己都合の受給開始は約3か月後で、その間は無収入。さらにアルバイトや副業の収入は給付ルールに抵触しやすい点も要注意です。 - 家族にはいつ、どう相談する?

→ できるだけ早く。内定後では手遅れです。生活設計とキャリアの見通しをセットで示せば、家族は不安より納得を持ちやすく、心強い味方になります。

目次

1)「転職するなら貯金が必要」と決めつけないこと

「転職の際に、お金がかかる(貯金を切り崩す)必要がある」というのは、稀なケースです。

なぜなら、以下の理由があるからです。

- 在職中から転職活動を始めれば、無給期間なしに次の職場に勤められる

- しっかりとキャリアプランを練って転職する人の多くは、結果的に「年収アップ」ができている

どういうことか、詳しく見ていきましょう。

在職中から転職活動を始めれば、無給期間なしに次の職場に勤められる

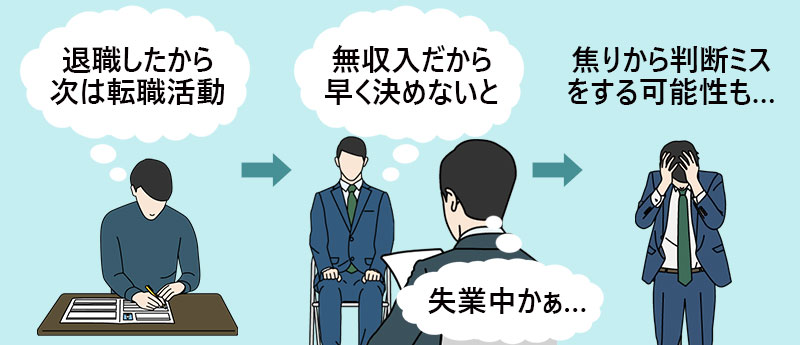

転職=貯金が必要、と考える人の中には、転職とは「一度退職して無職になってから始めるもの」と思い込んでいるケースがあります。しかし、これは非常にリスクが高く、よほどの事情がない限り避けたい転職活動の進め方です。

応募先企業は、在職中の求職者に比べて失業中の人には「切迫感」や「リスクの高さ」を感じやすい傾向があります。たとえ口に出して言わなくても、失業中の人は「仕事がなくて困っているので、働かせてほしい」と言っているかのように受け止められることがあるのです。

また、一度仕事を辞めて収入が断たれてしまうと、次の仕事が見つかるまでの間は収入源がない状態となります。

当初の予定よりも転職活動が長期化した場合などは、焦りが出てしまい不本意な転職先で妥協してしまうといった判断ミスをしやすくなるのです。

転職活動は在職のまま開始し、転職先が決まったら退職を申し出る。これを基本と考えるようにしましょう。

しっかりとキャリアプランを練って転職する人の多くは、結果的に「年収アップ」ができている

転職するのなら貯金が必要だ、という考え方のもう1つの側面として、転職すると年収がダウンしてしまうことも少なくないという危機感があります。

たしかに、転職して年収が必ず上がるという保証はないので、万が一年収が下がってしまった場合のことを考えて貯金があったほうが心強い、と考えるのかもしれません。

もちろん、一時的に収入が減ることはあるでしょう。入社初年度はボーナスが全額支給されない企業は多いので、たとえば初年度だけは年収が下がってしまう、といったことは十分に考えられます。

ただし、その後もずっと年収が下がった状態が続き、そのことで生活に支障をきたすようであれば、そもそもそのような条件で転職すべきではないのです。

収入を維持したい人は、現状かそれ以上の条件で採用されるようにキャリアプランをしっかりと練っておく必要があります。

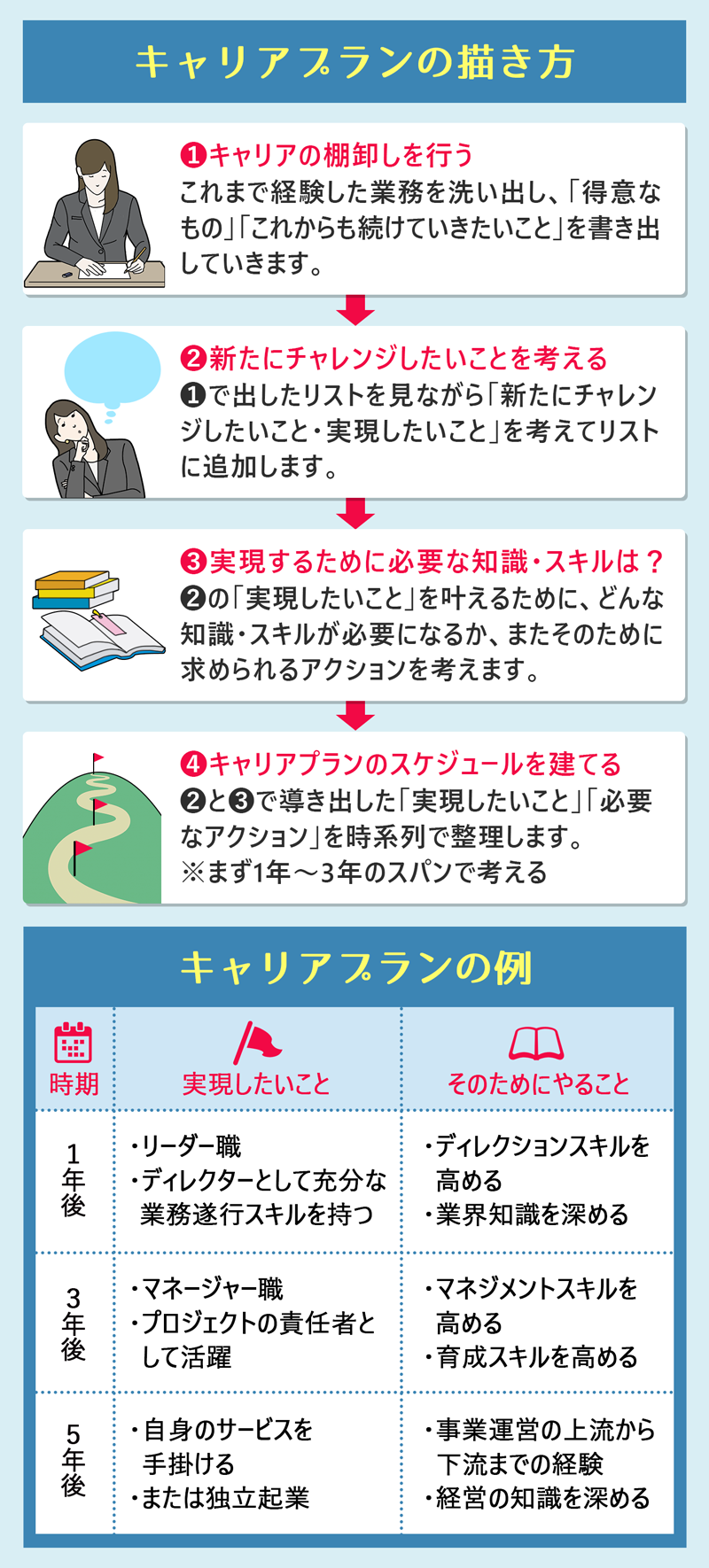

参考:キャリアプランとは

キャリアプランとは、あなたが将来に望む仕事や働き方を実現するためのプランニング(行動計画)のことをいいます。

具体的には、以下のようにプランを立てます。

キャリアプランを立てる際、まず「キャリアの棚卸し」を行います。

キャリアの棚卸しで出てきた経験(または知識・スキル)をもとに、あなたが新天地でチャレンジしたい働き方をイメージし、そしてそれを実現するためにどんな行動が必要かを考えていく──という流れです。

キャリアプランは、上記の「キャリアプランの例」にあるように時期ごとに「実現したいこと」と「そのためにやること」を表形式に落とし込むと、そのイメージを整理しやすくなります。

ポイントは、半年や1年ではなく、3年・5年といった中長期的な期間を見据えることです。

今のうちにマスターしておくべき知識・スキルや取得しておくべき資格が出てくるかもしれません。

数か月に1度のペースでキャリアプランを考えておくと、普段においてもキャリアの軸を持てるようになり、迷いのない判断をしやすくなります。

ちなみに、転職後に年収が上がるケースは、決して少なくはありません。金銭の貯えを優先している場合はなおさら、転職活動に本腰を据えて取り組むべきでしょう。

年収アップ転職の実績豊富な転職エージェント

| タイプ | 豊富な求人・スピーディな対応 | 豊富な求人・スピーディな対応 | 豊富な求人・スピーディな対応 | じっくり丁寧な対応 | じっくり丁寧な対応 | じっくり丁寧な対応 | じっくり丁寧な対応 | ハイクラス向け | ハイクラス向け | ハイクラス向け | ハイクラス向け | 既卒・第二新卒向け | 既卒・第二新卒向け | 既卒・第二新卒向け | ITエンジニア専門 | ITエンジニア専門 | 営業専門 | クリエイター専門 | 管理部門専門 | 会計・経理・税務・財務 | マスコミ専門 | アパレル・ファッション | アパレル・ファッション | 製造系エンジニア | 看護師専門 | 介護士専門 | 介護士専門 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| サービス名 | リクルートエージェント | doda | ワークポート | マイナビAGENT | パソナキャリア | LHH転職エージェント | type転職エージェント | JACリクルートメント | リクルートダイレクトスカウト | doda X | ビズリーチ | マイナビジョブ'20s | 就活カレッジ | 就職Shop | マイナビIT AGENT | レバテックキャリア | エイプエージェント | マイナビクリエイター | MS-Japan | ジャスネットキャリア | マスメディアン | クリーデンス | iDA(アイディエー) | メイテックネクスト | レバウェル看護 | レバウェル介護 | かいご畑 |

| メリット |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| デメリット |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 得意業界/職種 | ◎全業界 | ◎全業界 | ◎全業界(とくにIT・Web系、メーカー系) | ◎全業界 | ◎全業界 | 営業・技術職・管理・メーカー系 | IT・Web系、管理、営業 | ◎全業界 | ◎全業界 | 経営、企画・管理、技術職、専門職 | ◎全業界 | 経営、企画・管理、技術職、専門職 | 営業、技術職、企画・管理、サービス系職種 | 営業、販売・サービス業、メーカー系 | ITエンジニア職全般 | ITエンジニア職全般 | 営業職全般 | Web系・ゲーム系・技術系 | 管理部門・士業 | 会計・経理・税務・財務 | マスコミ・メディア系 | アパレル・ファッション | アパレル・ファッション | 製造系・ものづくりエンジニア | 看護師 | 介護士・ケアマネジャー等 | 介護士・ケアマネジャー等 |

| 対象年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | 20代~30代 | ◎全年代 | ◎全年代 | 30~50代 | ◎全年代 | 20代 | 20代、30歳~35歳 | 20代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 | ◎全年代 |

| 対象地域 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | 関東・関西・東海 | 東京・神奈川・千葉・埼玉 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | 東京・神奈川・札幌・大阪・愛知 | 東京・神奈川・大阪・愛知・広島・福岡・熊本 | 東京・神奈川・埼玉・千葉・大阪・京都・兵庫 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | 関東・関西・東海・九州 | 関東・関西・東海 | 関東・関西 | 関東・関西・東海 | 関東・関西・東海 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 | ◎全都道府県 |

| 公式サイト |

2)「貯金を増やしてから転職しよう」がハイリスクである理由とは?

会社員は構造上、可処分所得を極端に増やすのが難しいようにできている

多くの会社員は固定給の世界で働いています。もちろん、中には成果によって大きく報酬を伸ばすことができる歩合制の契約になっている人もいるかもしれませんが、大半の会社員は固定給と考えていいでしょう。

すると、たとえば直近の半年よりもこれからの半年で倍の貯金を作る、といったことは現実的に難しいことが多いはずです。

入ってくるお金を増やすのが難しいのですから、出ていくお金を減らすしかありません。つまり節約によって貯金に励むしかないわけですが、よほど無駄遣いばかりしていた人を除いて、短期間で貯金を殖やすのは現実的ではないでしょう。

たとえ会社に1億円の売上をもたらしても、ボーナスを少々上乗せしてもらうといった見返りをもらうのが会社員です。構造上、可処分所得を極端に増やすのは難しいようにできているのです。

転職することに決めたからと言って、急に貯金を増やすのは厳しい人がほとんどのはずです。「貯金を増やしてから転職しよう」は実現できない可能性が高いという意味で、ハイリスクな選択肢なのです。

「準備してから転職活動を始めよう」は、たいてい先延ばしになるので要注意

貯金に限らず、「〇〇を準備してから」「〇〇ができたら」といった条件をつけて転職活動開始を遅らせるのは、あまり得策とは言えません。

転職は多くの人にとって「面倒」なものです。ヘッドハンティングのようなケースを除き、自分から動かない限り企業側からあなたのことを見つけてくれることはまずありません。

新卒採用とは違い、企業説明会や合同面接が大々的に行われるわけでもありません。全ては自分で決めて動き始めなくてはならないのです。

貯金がある程度貯まってから、今の職場で仕事が一段落してから、といった条件を設けていると、転職活動開始を先延ばしする原因になりやすいものです。

「貯金が十分にあるとは言いがたいので、今は転職活動を始められない」と考えていた人がもしいるとすれば、「十分な貯金ができて転職活動を始められる」といった状況になるまでに期間を要する可能性が高いことを念頭に置いておきましょう。

3)家族がいる=転職に慎重になる、は半分が正しく半分が誤り

とりあえず今の会社を続けよう、は現状維持なのか、それとも決断の先延ばしなのか

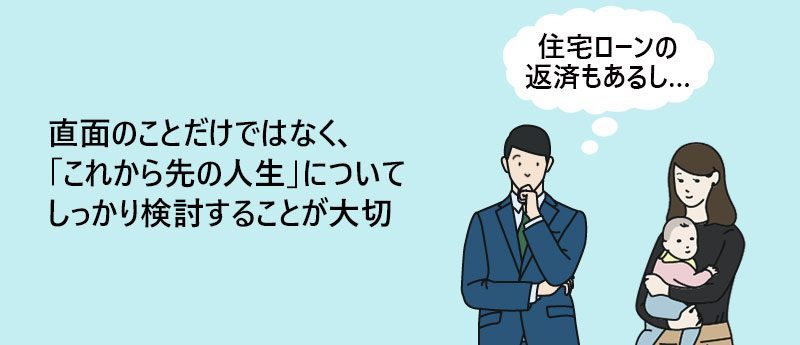

家族がいて、住宅ローンの返済や教育費の支払いがある人の場合、転職して収入が不安定になるかもしれないリスクはできるだけ遠ざけておきたいと考えるのは自然な心理と言えるでしょう。実際、「家族がいるので転職に二の足を踏み、今の仕事を続けることにした」という決断が結果的に正しいこともあります。

ところが、次のようなケースでは注意が必要です。

たとえば「住宅ローンを返済する必要がある」ことを理由に転職をためらっているとします。この場合、もし賃貸マンションに住んでいたとしたら転職活動に踏み切れたのでしょうか。

賃貸マンションであっても、月々の家賃を支払わなくてはならないことに変わりはありません。家族の人数や住む場所によっては、賃貸のほうが支払額が多くなるケースもあります。

つまり、住宅ローンの返済があること自体は、転職をためらう直接的な理由にはならないはずなのです。

もし転職をためらっているのであれば、こうした理由の裏にある、もっと深い部分の本当の理由を探ってみる必要があるかもしれません。

つまり、いま直面のことだけを考えるのではなく、「これから先の人生」も踏まえたライフプランについてもしっかり検討することが大切なのです。

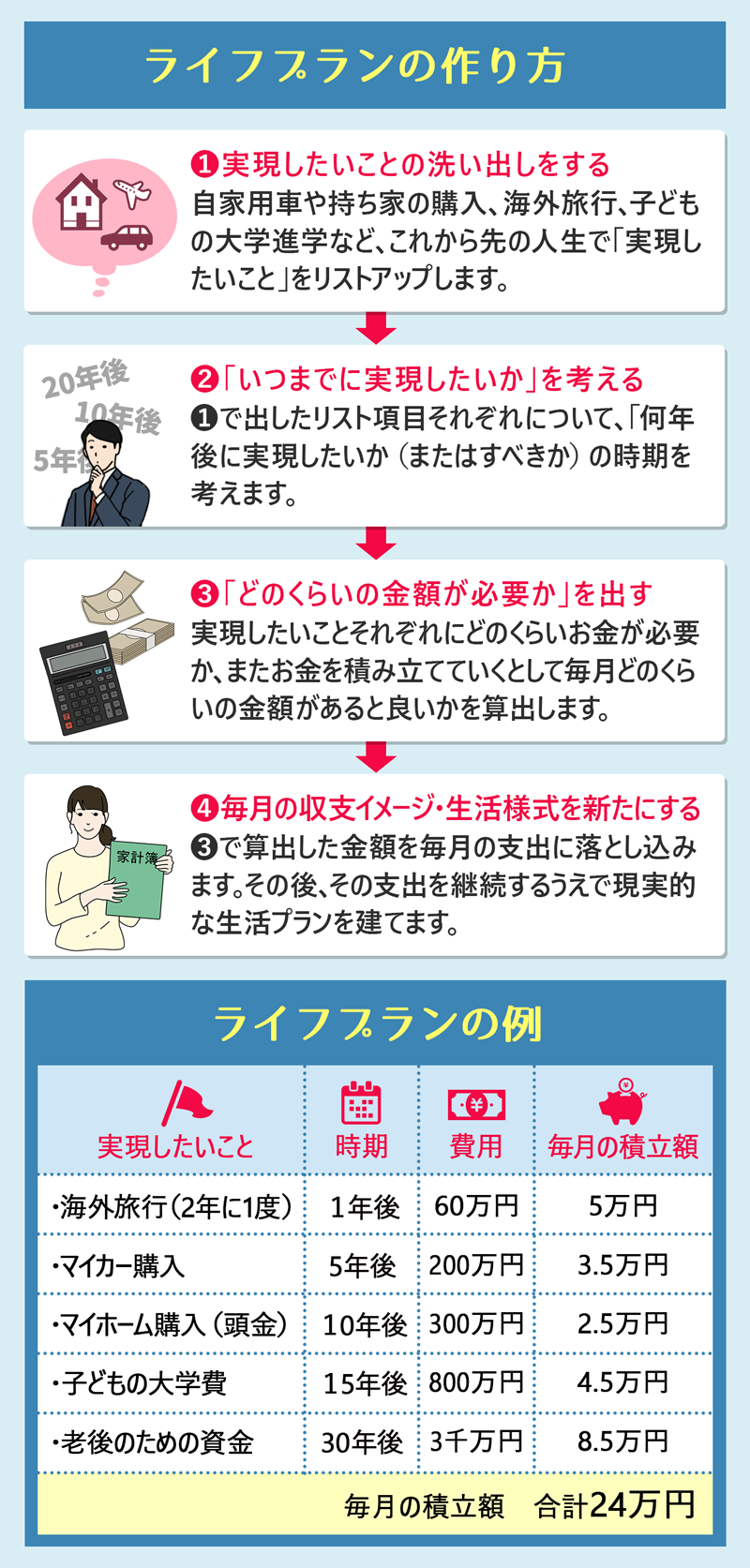

参考:ライフプランとは

ライフプランとは、人生の中で想定される大きなイベントを考え、お金が必要になるタイミングやその金額を把握して計画をたてることです。

具体的には、以下のプロセスでプラン立てを行います。

上記図の例では、ライフプランの目標として海外旅行、マイカーとマイホームの購入、そして子どもの大学入学と老後資金を挙げており、これら全てを貯蓄でまかなうとしたら毎月24万円の積立が必要となることが分かります。

(※ すでに貯蓄がある場合や積立投資等の資産運用を行っている場合は、この限りではありません。)

ライフプランを立てることによって、「早めの貯蓄が必要になりそうだ」という気づきがあるかもしれません。

または、「転職時の給与条件として、これくらいは欲しい」という新たな希望条件が出ることもあるでしょう。

パートナーや家族のいる方は、転職の際にこれからのライフプランについてパートナー・ご家族の方と話し合うことをおすすめします。

ライフプランを交えての転職活動はパートナー・ご家族の方にとも共有する「共通目標」となり、活動を応援してもらいやすくなるでしょう。

家族のためにもしっかり働きたいという思いは大切にしつつ、問題を切り分けて考える面も必要

住宅ローンの返済を理由に転職をためらっていたかのように見えた上の例では、たしかに転職後に入社した会社が将来にわたって好業績を続けられる保証はありません。

場合によっては、転職せず今の職場に留まっていたほうが、長い目で見たときに生涯賃金が多くなる可能性も否定できないでしょう。

こうした考え方をしてみると、実は目先のローン返済以上に「将来にわたっての経済的不安」が転職をためらわせる要素であることが分かってきます。

つまり、数年後のことだけでなく、長いスパンで見たとき市場性が失われにくい業界であるかどうか、といったことを業界単位で考える必要があるのです。不安になっている本当の理由は、いま働いている業界の先行きについてなのかもしれません。

もしそうであれば、転職先にいまと同じ業界を選ぶべきか、異なる業界へチャンレンジすべきか、といったことが見えてくるはずです。

このように、家族のために働きたいという思いは大切にしつつも、転職に際して発生する問題や不安要素と家族の状況はあえて切り離して考えることも必要です。

4)失業給付をもらいながら転職活動をするのは現実的か?

失業給付をもらうための条件を考えておくと、給付制度を活用すべきかどうかが見えてくる

会社員が受け取る月々の給与は、雇用保険料が控除されています。よく「失業保険」と言われているのは、この雇用保険のことです。

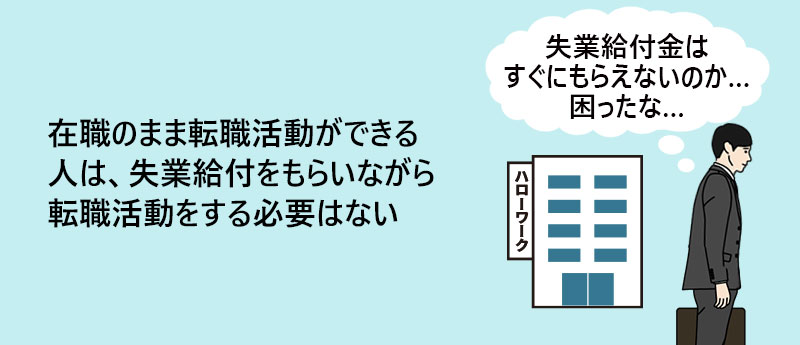

会社を退職してハローワークへ相談に行くと、転職先を紹介してもらえる上に失業給付までもらえて至れり尽くせり、と思うかもしれませんが、失業給付はすぐに受け取れるわけではありません。

ハローワークに求職を申し込んだ日が受給資格決定日となり、この日から7日間は待機期間となっています。そこからさらに3ヵ月後から90日間、失業給付金が支払われます。ただし給付期間中は4週間に一度、失業認定を受けなければなりません。

このように、失業給付開始と退職日にはタイムラグがあります。

給付金を受け取りながら就業することは禁じられているので、失業給付を90日間受け取ると仮定すると半年以上もの間、失業給付以外の収入がない状態になります。

「転職するなら貯金が必要」といったことが言われるのは、このためでもあるのです。

ハローワーク以外の転職サイトや転職エージェントを活用して求職活動が可能な人、在職のまま転職活動が不可能ではない人は、失業給付をもらいながら転職活動をする必要はないと言えます。

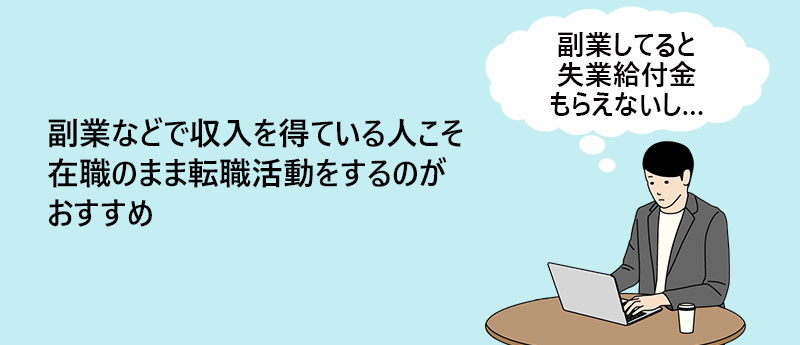

副業・複業で副収入がある人は失業給付のルールに抵触するので要注意!

ちなみに、失業給付を受給するには原則として「無収入」である必要があります。

たとえアルバイトでも、「就労している」と見なされれば失業給付はストップされるか、下手をすると不正受給と見なされて返還を求められます。

就労とは1日4時間以上の労働を指すので、一般的なアルバイトは全て「就労」として扱われると考えていいでしょう。つまり、失業給付を受け取る以上は「働けない」ということになります。

在職中から副業や複業で副収入があった人は注意が必要です。失業状態とは基本的に無収入の状態のことを言いますので、失業給付を受け取りながら「働いて収入を得ている」のは、たとえ副業レベルであっても問題視される可能性があります。

副業や複業で収入を得ている人こそ、在職のまま転職活動をし、できれば切れ目なく次の職場で働き始めることをおすすめします。忙しく、大変かもしれませんが、副業・複業ができていた人ならタスク管理やタイムマネジメントは得意分野のはずです。あくまで在職のまま転職先を見つけることに集中しましょう。

【まとめ】貯金は現実的な策とは言いがたい!働きつつ転職活動を進める覚悟を持とう

世の中の会社員、特に家族がいて子育てに奔走している人であればなおさら、カツカツの状態で生活しているという場合もあることでしょう。

転職は人生の一大事であるのは事実ですが、だからといって「貯金をして、十分な余裕ができてから転職活動を始めよう」と考えているようでは、この先何年間も動けないことになりかねません。

自分だけでなく家族の生活も背負っているから転職は慎重に考えたい、というのも十分理解できる考え方です。ただし、もっと長い目で見たときに、現状維持でやっていく場合と次のステップを目指した場合とでは、この先何年、何十年というスパンで大きく差がついてしまうかもしれません。

転職活動には多大なエネルギーを投じる必要がありますので、どうしても最初の一歩を踏み出すのをためらってしまうことがあります。

そのようなとき、決して「家族」の存在を逃げ道にしてしまわないよう、自分のキャリアプランを冷静に見据え、本当の意味で家族の将来を考えたときにどのような選択をするのがベストなのか、じっくりと考えてみましょう。

たとえ一時期は多忙を極めることがあったとしても、働きつつ転職活動を進めていこう!という覚悟を持つことが大切です。

家族がいる人が転職活動を始める際に注意するポイント

- 転職=退職してから次を考えることではない!在職のまま転職活動を開始しよう

- 貯金を増やしてから転職活動スタート、は堅実なようでいて、実はハイリスクな考え方

- 家族の暮らしを守るため、は転職をためらう本当の理由かどうか振り返ってみる必要あり

- 失業給付を受け取りながらの転職活動には制限も多いことを肝に銘じておこう

FAQ|転職時の貯金と現実的な選択でよくある質問

Q1)「転職するなら貯金が必要」は正しい?「貯金を増やしてから」がハイリスクな理由は?

結論として「貯金を増やしてから転職」は実はハイリスクな選択肢です。理由は①貯金を増やすには時間がかかる→転職を先延ばしし続けるリスク、②貯金できる金額には限界がある(短期間で数百万円貯めるのは困難)、③貯金確保中に景気変動・市場変化で求人状況が悪化する可能性、など複数あります。

もう1つの問題は「失業中に応募すると企業側に『切迫感』『リスクの高さ』を感じさせる」こと。経済的に追い詰められた状態だと「とにかく内定が欲しい」と妥協してしまい、結果的にミスマッチ転職→短期離職に至りやすい構造があります。

推奨は「在職中から転職活動を開始」。働きながらの転職活動は時間制約はあるものの、収入が途絶えないため焦らず本命企業を狙えます。「決まらなければ今の会社に残る」という選択肢を持てることが、最大の精神的余裕につながります。

Q2)失業給付の具体ルールは?転職活動中の働き方の制限は?

自己都合退職の失業給付ルール:受給資格決定日から7日間の待機期間→3ヵ月後から90日間給付、給付期間中は4週間に1度の失業認定が必要。会社都合退職の場合は待機7日後からすぐ受給可能で、受給期間も最大330日と長くなります。

注意すべきは「就労」の定義。失業給付受給時の「就労」は「1日4時間以上の労働」と定義されており、これに該当するアルバイト・パート活動を行うと受給対象外となります。一般的なアルバイトはほぼ全てこの基準に該当するため、給付期間中はバイト禁止と理解しましょう。

加えて副業・複業をしている人が失業給付を受け取ると不正受給と見なされる可能性があります。在宅で複数の収入源を持っている人は、退職前にハローワークで具体的なケース確認をしておくことが必須。後から不正受給と判定されると、給付金返還+追加ペナルティのリスクがあります。

Q3)家族・配偶者にどのタイミングで転職を相談すべき?

結論として「転職を考え始めた早い段階で相談する」のが鉄則。「内定が出てから報告」では家族の反対を受けた時に既に手遅れになる可能性があります。早期相談で家族の意見を取り入れた上で活動方針を決めるのが、後悔しない転職の基本です。

家族の不安を最小化する伝え方のコツは「キャリアプラン」と「ライフプラン」をセットで示すこと。キャリアプラン4ステップ:①キャリア棚卸し→②新規チャレンジ事項→③必要スキル考察→④スケジュール化(1年・3年・5年スパン)。これに加えてライフプランで家計シミュレーションを示せれば、家族の納得感が大きく変わります。

加えて「住宅ローン」を理由に転職をためらう人への切り口:「賃貸でも月額家賃は払う=住宅ローン自体は転職躊躇の直接理由にならない」という視点。住宅ローンを抱えていても、年収維持または年収アップが見込める転職なら問題は少ないと判断できます。

Q4)入社初年度のボーナス・年収はどう変動する?事前に覚悟すべきこと?

重要な事実として「入社初年度はボーナス全額不支給の企業が多い」。多くの企業ではボーナス支給対象期間(4月〜9月分など)が決まっており、転職後すぐに入社した社員は満額支給の対象外となります。これにより、一時的な年収ダウンは織り込むべきです。

例えば年収500万円(うちボーナス100万円)の方が同水準の企業に転職した場合、初年度の実質年収は400万円程度になる可能性が高い。これを「失敗転職」と捉えるのではなく、「2年目以降に本来の年収に戻る一時的なダウン」と理解することが、メンタル面の安定につながります。

対策として「初年度のボーナス不支給を補えるだけの貯蓄を準備」することが推奨。100万円程度の貯蓄があれば、年収ダウン分を生活費から補填できます。これが「貯金は必要だが、転職を先延ばしするほどではない」という現実的な妥協ラインの根拠となります。

Q5)ライフプラン・キャリアプランを実際にどう立てる?4ステップとは?

ライフプランの立て方(4ステップ):①目標立てる(実現したいこと)→②スケジュール化(いつまでに)→③必要金額算出(いくら必要か)→④毎月収支イメージ化(毎月いくら積立すべきか)。家族・パートナーと一緒に作成すると、共通認識が形成しやすくなります。

具体例:海外旅行(2年に1度・1回50万円)+マイカー(300万円・10年に1度)+マイホーム(頭金1,000万円)+大学費(500万円×2人)+老後資金(2,000万円)。これら全部を貯蓄で賄うなら毎月24万円積立必要という算出になり、転職時に必要な年収水準が逆算できます。

キャリアプランの立て方(4ステップ):①キャリア棚卸し(これまでやってきた仕事・スキルの整理)→②新規チャレンジ事項(次にやりたいこと)→③必要スキル考察(チャレンジに必要な知識・経験)→④スケジュール化(1年・3年・5年スパン)。ライフプランと連動させることで、「いつまでに何の仕事に就き、いくら稼ぐべきか」が明確になります。