初心者向けライフプランの立て方|見本・テンプレ付きで誰でも簡単に作れる!

[最終更新日]2026/05/20

転職などの大きな判断の際に、「ライフプランを立てた方が良い」とアドバイスを受けた人もいるでしょう。

ライフプランとは、将来のライフイベントに備えて、必要な資金や時期を計画的に整理する「人生とお金の設計図」です。

ライフプランを作成すると、将来のライフイベントごとに必要な資金と準備の目安が分かります。

-

この記事では、誰でも気軽に取り組めるライフプランの簡単な作り方について解説します。

この記事でわかること(早見表)

- ライフプランはいつ作るのが正解?

→ 結婚・出産・住宅購入など大きな決断の半年前が目安です。社会人になった直後でも早すぎることはなく、思い立った日がいちばん早いタイミングです。 - 子どもや住宅購入を予定通り組み込むコツは?

→ 受験と住宅ローン返済が重なる時期を最初に見える化することです。重なる年が分かれば、そこから逆算して毎月の積立額を仮置きできます。 - 収支シミュレーションは自作とFPどちらがいい?

→ まずは無料テンプレートをExcelで埋めて全体像をつかみ、保険や住宅ローンなど判断が重い部分だけFPに相談するのが効率的です。 - 想定が外れたときの修正手順は?

→ 半年〜年1回の定点チェックで、収入・物価・運用利回りのズレを確認し、積立額か達成時期のどちらかを動かして調整するのが基本です。 - ライフプランと転職を組み合わせるタイミングは?

→ 転職活動を始める前にライフプランを更新するのがおすすめです。必要年収の下限が見えるため、求人選びと年収交渉の判断軸がぶれなくなります。

目次

1)そもそもライフプランとはどんなもの?

ライフプランは先々のライフイベントを把握し、必要な資金を準備するための計画を立てることです。

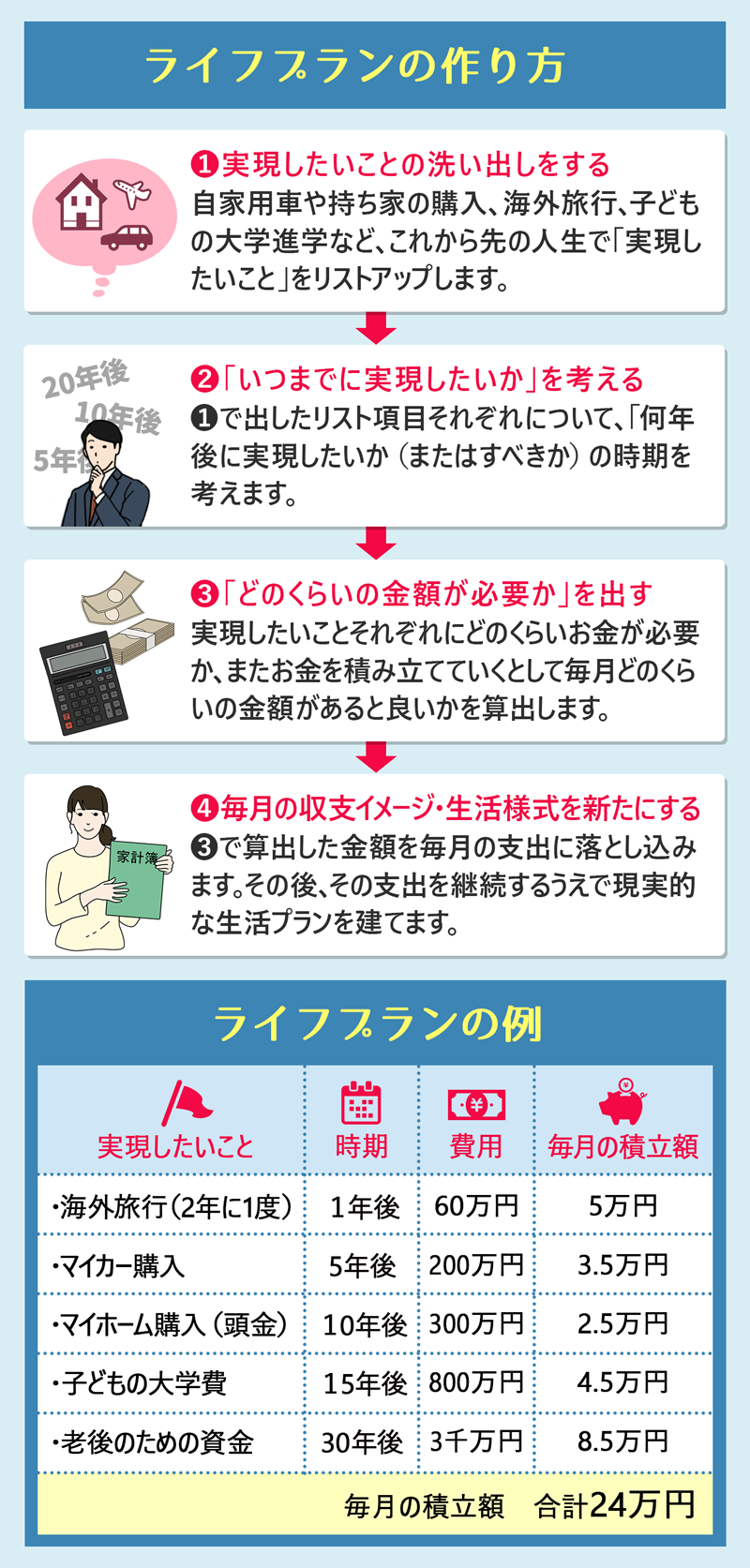

以下の図のように、

- ①実現したいことの洗い出し

- ②「いつまでに実現したいか」を考える(=スケジューリング)

- ③「どのくらいの金額必要か」を出す(=資産シミュレーション)

の流れでプランを立てていきます。

上記図の例では、実現したいことに海外旅行、マイカーとマイホームの購入、そして子どもの大学入学と老後資金を挙げており、これらすべてを貯蓄でまかなうとしたら現状では毎月24万円の積立金が必要となることが分かります。

(※ すでに貯蓄がある場合や積立投資などの資産運用を行っている場合は、この限りではありません。)

ライフプランを立てることによって、「早めの貯蓄が必要になりそうだ」という気づきがあるかもしれません。

または転職時において「給与は最低これだけは欲しい」という希望条件が出ることもあるでしょう。

このように、ライフプランを作ることで「将来のために、今やるべきことは何か」が見えてくるのです。

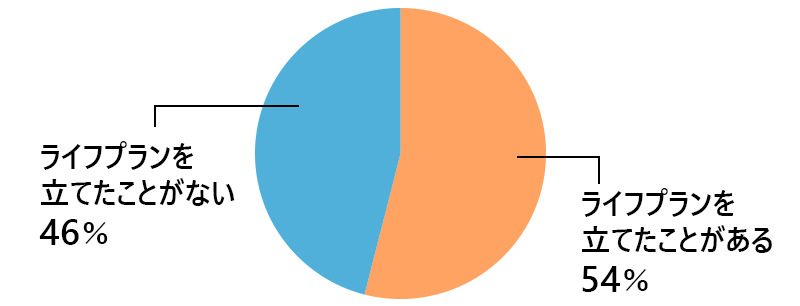

「ライフプランを立てたことがある」人は54%

20代から60代以上の200名の方を対象にアンケートを行ったところ、これまでにライフプランを立てたことがあるという方の割合は54%に上りました。

アンケート結果:これまでライフプランを立てたことはありますか?

全体

年代別

データ:弊社Webアンケート(2022年5月実施)による n=200

ライフプランを立てるきっかけは、一般的に保険に加入するとき、結婚をするとき、住宅を購入するとき、投資の計画を立てるときなどが挙げられます。

そのほか、就職をするときにライフプランを立てたという方もいると思います。

自分でライフプランが作れるようになると、好きなときにチェックや修正を行えるようになります。

まずはいちどライフプランを作ってみましょう。

2)ライフプランを立てるメリット

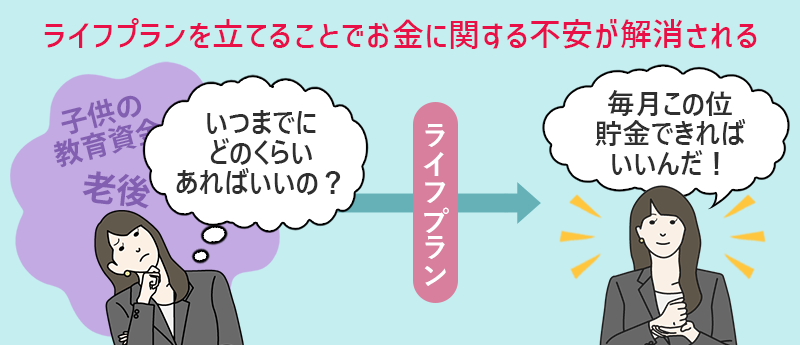

ライフプランを立てるいちばんのメリットは、「お金に関する不安が解消される」ことです。

「今後の人生でどんなことにいくらぐらいのお金がかかるのだろう」「子供の教育資金はいつまでにいくら用意しておけば良いのだろう」「老後のための資産はいくらあれば安心なのだろう」といったような不安は多くの方に共通しているものでしょう。

ライフプランを立て、目的別に資産形成をしていく計画と仕組みを作れたら、あとは家計を回していくことで予定通りの人生を歩んでいける可能性は高くなります。

「いつかお金が必要なときのためになんとなく貯蓄をしている」という方も少なくありません。

しかしそれでは漠然としたお金の不安がなかなか解消されないものです。

ライフプランを立てることで貯蓄計画が明確になり不安が解消されれば、メリハリのあるお金の使い方ができるようになり、日々の生活への満足度も高められるでしょう。

ライフプランを立てた人の「ライフプランを立ててよかった」意見・感想(一部抜粋)

寅太郎さん(男性 40代 神奈川県)

-

エクセルの人生設計表のようなものを作り、結婚、子供、両親介護、自身の健康、老後など節目となる大きなイベントを想定して何パターンかシミュレーションを行いました。

それぞれのパターンごとに、将来まで見込める収入金額と凡そ必要となる金額(支出)を試算し「この人生を送るには後いくら必要なのか、足りないのか」を出しました。そこから一番不足額が大きいと見込まれるパターンを前提に、必要資産を逆算しました。

将来のことは明確にはわかりませんが、お金という軸でシミュレーションをすることで自身の将来がある程度見通せたことは安心感に繋がりました。

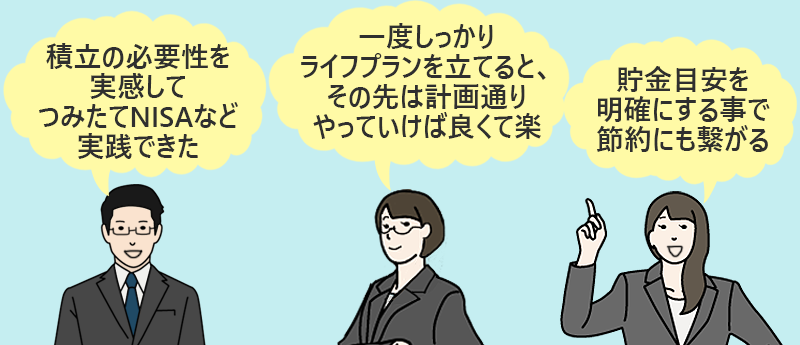

また、積立の必要性などを実感してつみたてNISAとiDeCoを始めました。現在においても固定費の見直しなど、支出を意識した生活を送れています。

ミーさん(女性 40代 北海道)

-

生活していくのに一番心配なのはお金のことですよね。

ですが、ライフプランを立てたことで子供の教育資金や住宅ローン、老後などの心配がなくなり、安心感を持てました。現在立てた計画でこのまま貯金していけば、この先の人生でお金に困ることはないと思っています。

一度しっかりとライフプランを立てると、その先は計画通りやっていけば良くて楽なので、プランを立てて良かったと思っています。

クロさん(男性 30代 岩手県)

-

ただ漠然と貯金を増やすだけでは目的意識が薄れてしまうため、この時までにいくらお金が必要という目標を立てられ目安ができたことが良かったです。

そして、現状の収支では余裕がないことが分かったため、投資を学ぶきっかけになりました。

現在はつみたてNISAやふるさと納税などの制度をフル活用して、それから副業もはじめて当初立てたライフプランに添えるように計画を継続しています。

まるさん(女性 30代 香川県)

-

いちばん良かったと思うのは、貯金目安を明確にする事で節約にも繋がるし、足らなければ仕事量を増やしたり、などをしてお金の管理がしやすくなったことです。

ライフプラン用に別通帳を作っていることで、「あと〇〇円かぁ」と、分かりやすく計画立てれます。

お金の話ばかりになりますが、家をローンで購入してますので、その返済についてもライフプラン内に組み込んで考えました。その結果、プランより少し早く返済出来そうなので、そういった目安にもなり、計画してよかったと思います。

子供が大学卒業するまでに2,000万かかるとどこかで聞いたので、子供に使うお金にも柔軟に考えながら、学資保険などを利用し積み立てることもできました。

ライフプランが少し目標より高く設定しているのもあり、一気に目標達成!とかではなく、コツコツと地道な活動ではありますが、割と楽しみながら生活してます!

また、車が壊れたり、病気で子供が入院したりと、色んなアクシデントもありましたが、その辺も柔軟に夫婦で対応しながらやっていけるようになりました。

3)誰でもすぐにできる!かんたんライフプランの作り方

本来ライフプランの作成はファイナンシャルプランナー(FP)などに相談をしながら、時間をかけて作り上げていくものです。

保険の加入前や住宅の購入前には、しっかりとしたライフプランを作ることをお勧めします。

この記事では、取り急ぎ漠然とした不安を解消することを目的とした、誰でもできるライフプランの作り方を説明していきます。

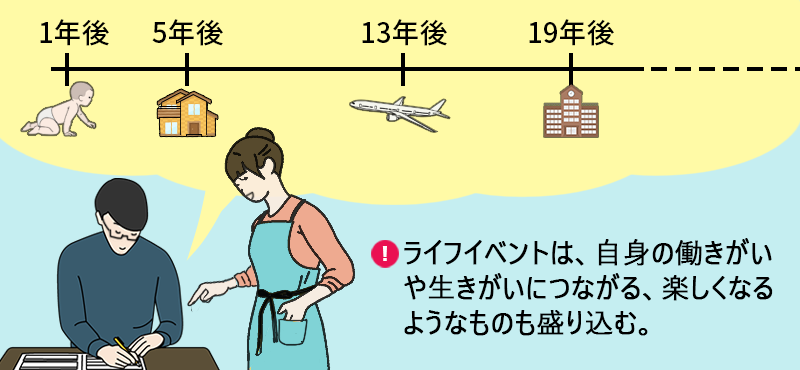

①まず「ライフイベント」を考える

ライフプランを作る第一の手順がライフイベントの書き出しです。

独身の方は結婚の予定があるのか否か、既婚者の方は子育ての予定があるのかといったことを書いてみましょう。下記に一般的なライフイベントの例を記載しています。

ライフイベントの例

- 1年後:第一子誕生

- 3年後:第二子誕生

- 5年後:マイホーム購入

- 8年後:家族旅行(海外 バリ島)

- 13年後:家族旅行(海外 ヨーロッパ)

- 18年後:家族旅行(国内:宮古島)

- 19年後:第一子私立大入学

- 21年後:第二子私立大入学

- 30年後:定年退職

※ 子どもは小学校~高校までは公立の学校に進学する予定(見やすさを優先し、上記箇条書きからは省略しています)

ライフイベントは必要なものばかりでなく、自身の働きがいや生きがいにつながる楽しくなるようなものも盛り込んでいきましょう。

例えば海外移住を考えている方は、資産形成はもちろんのこと語学の習得も必要になります。

そのような計画を立てることで、 浪費を抑え語学学習にはお金を使うといったようなメリハリのある支出計画を作れます。

また教育費用の支出が一巡した後は、老後の年金暮らしの計画を立てていく必要もあります。

どのようなセカンドライフを送りたいのかということも考えていきましょう。

ライフイベントを書き出していく際は、パートナーの希望を聞くことも大切です。

お互いの意見や希望を尊重し合い、楽しみながらライフイベントを作るとよいでしょう。

②それぞれのライフイベントで発生する費用を調べる

ライフイベントを書き出し終わったら、次はライフイベントごとの費用を調べてみましょう。

それと同時に、公的な支援制度の内容を確認することが大切です。

例えば健康保険には「出産育児一時金」という制度があります。

これは、50万円までは出産時に医療機関に支払う費用を健康保険が負担してくれるという制度です(厚生労働省|出産育児一時金)。

50万円を超える部分は自己負担となりますので、希望する病院の医療費を調べておくとよいでしょう。

マイホーム購入の際は、住宅ローン控除という税額控除が受けられる可能性があります。

住宅ローン控除の条件は毎年のように変わるので、制度の変更内容をよくチェックする必要があります。

また、幼児教育の無償化や高等学校等就学支援(公立高校無償化及び私立高校の授業料支援の制度)の制度、さらに奨学金制度の内容を把握しておくと子供の進学の可能性を幅広く考えられるようになります。

子育てに関する主な支援制度

| 支援制度 | 説明 |

|---|---|

| 幼児教育の無償化 | 3〜5歳時の保育料が補助される制度。 通う保育園、幼稚園などの施設によって支援金額は異なる。自治体独自に0〜2歳児を対象とした制度を敷いている場合もある。 |

| 高等学校等就学支援 | 世帯の都道府県民税所得割額と市町村民税所得割額が一定水準以下の家庭の場合、公立高校または私立高校の授業料の全部または一部が支援される制度。 都道府県によっては国の制度にさらに支援金を上乗せしている場合がある。 |

| 奨学金制度 | 主に専門学校や大学に通う学生を支援するための制度。 返還の必要がない給付奨学金と返還の必要がある貸与奨学金に分類される。 利用のためには世帯の収入基準があり、給付奨学金よりも貸与奨学金の方が適用対象範囲が広い。学校独自の奨学金制度がある場合もある。 |

参考文献:

幼児教育無償化:内閣府「幼児教育・保育の無償化について(日本語)」

高校無償化:文部科学省「高校生等への修学支援」

独立行政法人日本学生支援機構JASSO「奨学金について」

ライフイベントごとの費用の例

| 時期 | イベント | 費用の予測 |

|---|---|---|

| 1年後 | 第一子誕生 | 10万円※出産一時金で支給される額から差し引いた金額 |

| 3年後 | 第二子誕生 | 10万円※出産一時金で支給される額から差し引いた金額 |

| 5年後 | マイホーム購入 | ローン頭金+諸費用 500万円 |

| 8年後 | 家族旅行(海外 バリ島) | 旅行費用 100万円 |

| 13年後 | 家族旅行(海外 ヨーロッパ) | 旅行費用150万円 |

| 18年後 | 家族旅行(国内:宮古島) | 旅行費用30万円 |

| 19年後 | 第一子私立大入学 | 大学入学金・授業料(目安:400万円) |

| 21年後 | 第二子私立大入学 | 大学入学金・授業料(目安:400万円) |

| 30年後 | 定年退職 | 老後の必要資金2,000万円(年金、退職金、生活スタイルによる) |

ライフイベントごとの出費は育児や教育にかかるお金と住宅のためのお金、家族で楽しむためのお金に分けられます。

さらに定年退職後の老後資金も見積もっておくのが理想です。

子育て世代の場合、教育資金は子供の成長と共に訪れるので優先的に準備しておくようにしましょう。

子どもひとりの年間の教育費目安(令和5年度)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 約34万円 | 約200万円 |

| 中学校 | 約54万円 | 約154万円 |

| 高校 | 約60万円 | 約106万円 |

| 大学 | 国立大学の授業料:約53万円 ※入学の年には検定料や入学金なども別途かかります | 私立の授業料と設備費 文系の場合:約117万円 理系の場合:約155万円 ※入学の年には検定料や入学金なども別途かかります |

上記費用は学費のほか習い事・塾代などを含む。

※参照

文部科学省 「令和5年度子供の学習費調査の結果について」

文部科学省 「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

文部科学省 「国立大学等の授業料その他の費用に関する省令」

ライフプランの費用確認に役立つ情報サイト

- 日本FP協会「くらしとお金のワークブック~FPと考える生活設計~」

- 日本FP協会「こどもにかかるお金を知る」

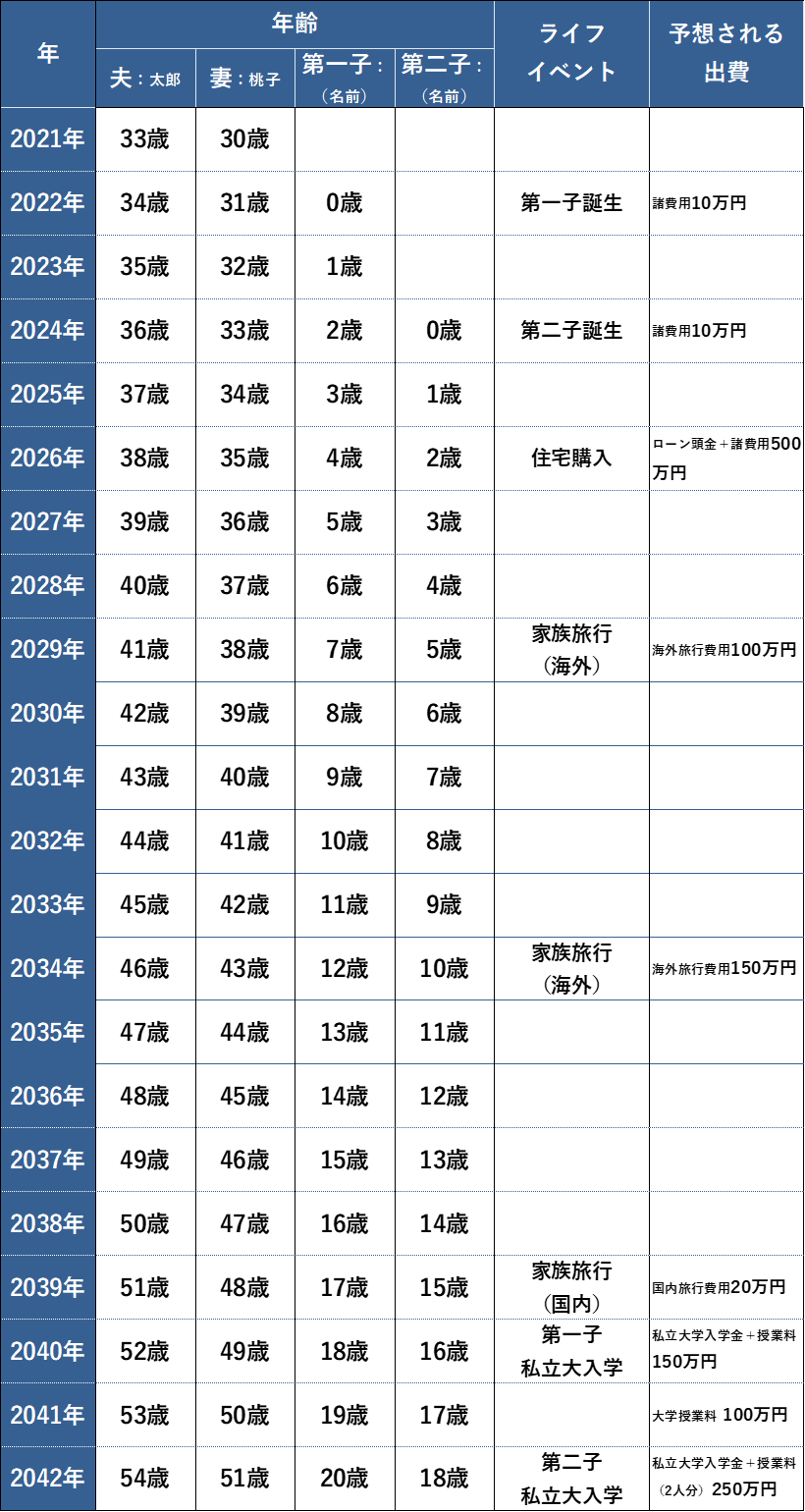

③現在からの経過年数毎にまとめた表にする

ライフイベントごとに必要な金額が調べられたら、時系列の表を作りましょう。

以下表のように、時系列を家族の年齢で整理するとイメージが付きやすくなります。

ライフプランの表の形式に、特段の決まりはありません。

試しに上の表のように作ってみようという方は、こちらのテンプレートをご利用ください。

早い段階で訪れるライフイベントの資金は、優先的に準備しておく必要があります。

子供の教育費用がまとまってかかるタイミングは「受験」が基準になります。

中学受験をする場合は、学費が高額になるのは当然ですが受験のための塾代も大きくなることに注意が必要です。

高校までは公立中心であった場合も、大学の学費は比較的高額になる傾向があります。また、予備校代なども把握しておくとよいでしょう。

住宅は購入すると同時に住宅ローンの返済が始まります。

教育資金の支出と重なる時期や定年退職後にさしかかる計画になっている場合、支出管理と資産管理をしっかりしておく必要があります。

子供が独立した後から定年退職までの時期は資産形成がしやすい時期になります。この時期が短くなりそうな方は退職年齢を遅らせるなどの選択肢もあります。

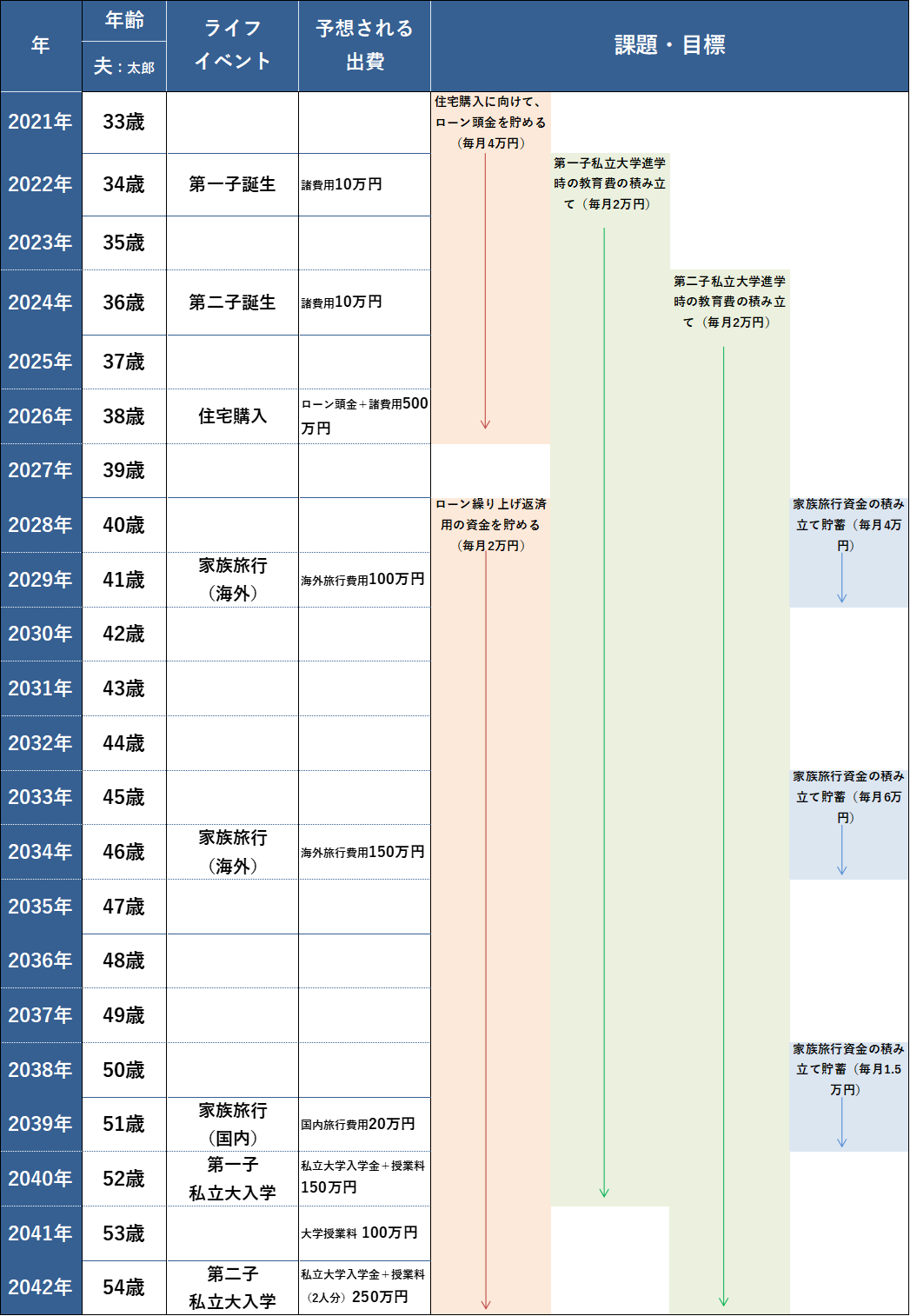

④ライフイベントを実現するための資産計画を立てる

ライフイベントを書き出し、時系列の表ができたら資産の計画を立てていきましょう。

以下の表のように、どの時期にどれだけの期間で、またどれだけの金額を積み立てていくかを検討します。

ライフイベントに必要な資金は一朝一夕では準備できないことが多いでしょう。

コツコツ積み立てをしていく必要があります。

この表からもわかるとおり、子供ができたらなるべく早い時点で教育資金の準備を始めることが重要です。

長い時間をかけて積み立てができると、短い期間で資金を貯めるよりも家計の負担は軽く済むからです。

また、住宅ローンの返済については現役時代、もしくは少なくとも退職金の一部で完済し年金生活にまでは差し掛からないようにすることが大切です。

家族旅行を計画している場合は、旅行費用を生活費とは別に貯めておくとよいでしょう。

それから、現役時代にかかる出費を計画的に準備するとともに、「老後に必要な資金」も貯めておく必要があります。

計画的に資産形成ができていれば、子供が大学に通う時期などに短期的に収支が赤字になることがあっても、資産の取り崩しなどの対応がしやすくなるでしょう。

4)ライフプランを実現するために押さえておきたいポイント3点

ここからは、作ったライフプランを運用し、そして実現していくうえで、大切なポイントを紹介します。

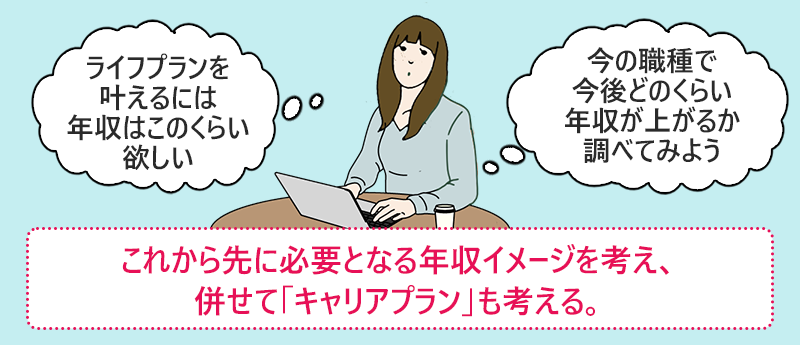

実現するために必要なおおよその収入(年収)イメージを立てる

ライフプランで描いた理想の人生を歩んでいくためには、生活水準を維持しながら将来のイベントに向けての準備資金を貯めていくための「一定の収入」が必要となります。

これから先に必要となる年収がどのくらいかについて、早めにイメージしておくとよいでしょう。

例えば、今の勤め先で順調にキャリアを積んだ場合、将来的な年収がどの程度になるのかを調べておくとよいでしょう。また、人材会社のHPなどで公開されている「職種や業種ごとの年代別モデル年収」をチェックするのも有効です。

参考:職種・業種ごとのモデル年収確認サイト(一例)

- doda「平均年収ランキング(平均年収/生涯賃金)【最新版】」

- マイナビ「2020年版 モデル年収平均ランキング」

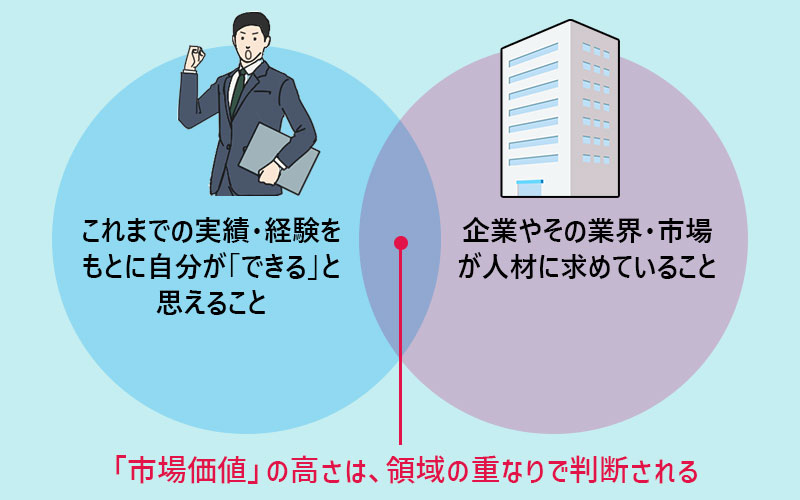

また、これから先の年収イメージを検討する際に参考になる考え方として、「市場価値」という言葉があります。

市場価値とは、端的に説明すると「その会社(またはその環境・分野)において、どれだけ必要とされる人材か」の度合いを年収ベースの数値に置き換えたものです。

大抵において、その人の収入は市場価値の高まりと合わせて増えるものですが、社会人としての経験年数を積み重ねるだけで市場価値が上がる(収入が増える)とは限りません。

これから先も収入を増やしていくために、会社や顧客からどんな知識やスキルが求められていくかを予測して、自身の市場価値を高めていくための働きかけが大切です。

年収イメージを考えるときは「キャリアプラン」も考える

収入を高めて維持していく際に特に注意したいことが、「中長期的なキャリアプランのイメージを持つこと」、そして「キャリアの断絶を起こさないこと」です。

「中長期的なキャリアプランのイメージを持つこと」とは、人はそもそも自分が苦手と思っていることを長く続けることは得意ではありません。

単に「収入が良いから」の理由で仕事を選んでも、その仕事にやりがいや面白さを見出せなければ、10年、20年と働き続けるのは非常に難しいでしょう。

「こういう仕事だったら、何年かけても頑張れる」という分野を見出して、実現していくためのキャリアプランを描いていくことをおすすめします。

「キャリアの断絶を起こさないこと」については、職種によっては社会人としてのブランクが長いと復職が困難になることがあります。

特に女性の方で出産や育児などでいったん現場を離れるという場合は、なるべく産休・育休の制度を使い、復帰の目途を持っておくとよいでしょう。

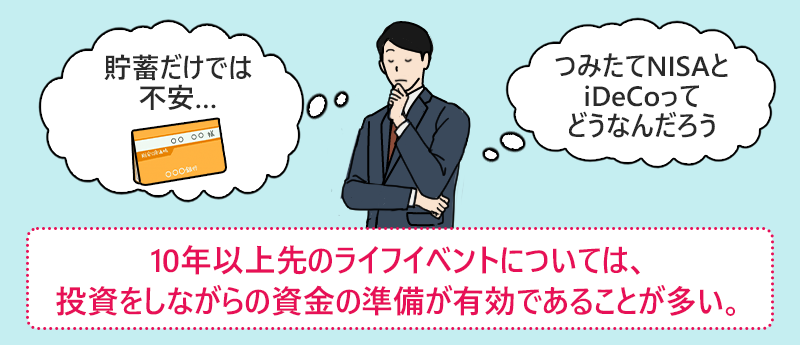

貯蓄と投資の両方から資産を形成していく

預金口座にお金を入れておくだけでは、資産はなかなか増えていきません。

ライフプランを実現するためには、貯蓄と投資をうまくバランスを取って運用していくことが大切です。

原則、使う予定が迫っているライフイベントの資金は、貯蓄で準備をしてくとよいでしょう。

一方で10年以上先のライフイベントについては、投資をしながらの資金の準備が有効であることが多いです。

あわせて読みたい

-

- 投資と貯蓄の割合・バランスは?目安はあるの?おすすめの考え方・進め方を紹介!

- このコラムでは、具体的なケースを取り上げて貯蓄と投資の適正なバランスをどう考えていったら良いかについて解説していきます。

あわせて読みたい

-

- WikiFX Japan _ FX(外国為替証拠金取引)の総合情報サイト

- WikiFX JapanはFX(外国為替証拠金取引)の総合情報サイトです。アフィリエイトは一切なしで、本当に役立つFXの情報をトレーダー様にお伝えしていきます。

中長期の資産形成は投資信託の積み立てがおすすめ

投資による中長期の資産形成は、投資信託の積み立てがおすすめです。

投資信託は、毎月積み立てるお金を、金額を指定して購入でき、上手に運用することによって年間数パーセント台の利回りが期待できます。

あわせて読みたい

-

- 投資信託はやったほうが良い?投資信託がおすすめな人と、おすすめしない人

- 投資信託をこれから始めようとしている人向けに、投資信託の概要と、投資信託を始める前に知っておきたいポイントについてお伝えします。

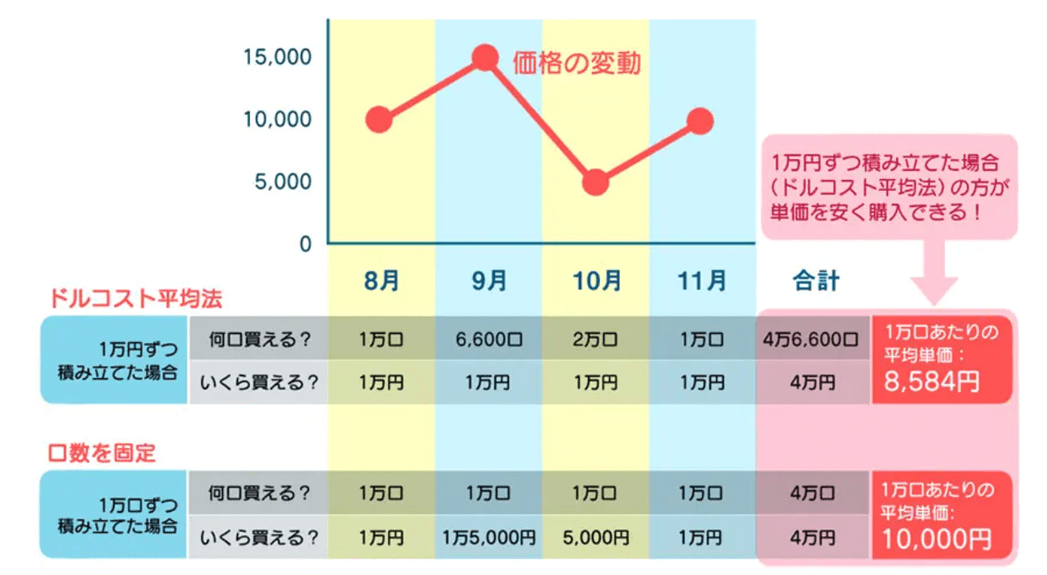

投資信託で積み立て投資していく際は、「ドルコスト平均法」という投資手法を活用するとよいでしょう。

ドルコスト平均法とは、毎月の積立額を均一にして投資商品の価格に合わせて購入数量を調整する手法です。

ドルコスト平均法を使うことによって平均の買付単価を下げ、一括投資をしたり、数量を固定して買い付ける積み立て投資の手法よりも利益を得られる確率を高められます。

「新NISA」と「iDeCo」は必ずチェックを

日本には現在投資で得た利益が非課税になる投資の優遇制度として、「新NISA(2024年1月に旧つみたてNISA・一般NISAから統合・拡充)」と「iDeCo」があります。

新NISAは「つみたて投資枠」と「成長投資枠」の2枠構成で、年間最大360万円・生涯上限1,800万円まで非課税で投資できます(金融庁|新しいNISA)。

iDeCoは掛金が全額所得控除になる老後資金専用の制度です。それぞれのルールを理解して活用すると効率よく資産形成できます。

あわせて読みたい

-

- つみたてNISAはやったほうが良い?つみたてNISAの特徴とおすすめの人

- 「つみたてNISA」について、制度の特徴やメリットなど徹底解説しています。まだつみたてNISAを始めていない方、始めようか悩んでいる方は、参考にしてください。

-

- iDeCo(イデコ)はやったほうが良い?iDeCoの特徴とおすすめの人

- 「iDeCo」を徹底解説していきます。老後の生活や資産形成に不安を感じている方は、非常に有効な制度なのでぜひ参考にしてみてください。

人生は予期せぬイベントが起きるもの。プランは定期的に見直そう

ライフプランは、定期的に見直すことが大切です。

収入の水準が当初予定していた金額とずれてきたり、教育費用や住宅費用の金額が当初の予定と変わってくることがあるからです。

また積み立て投資においては、定期預金などと違いどうしても毎年の運用利回りが変化します。

想定通りの利回りが得られているか、半年に1回もしくは年に1回程度は確認するようにしましょう。

そのほか、勤務先の都合で転勤があったり、想定よりも早い時期に親の介護が発生するようなケースも考えられます。

人生には予期せぬイベントが起きるものです。

アクシデントにも対応できるように、余裕を持たせた資金計画にしたり、ライフプランを再考する気持ちの余裕を持つなどの柔軟性が必要になります。

【まとめ】自分の人生をより豊かにしていくために、まずは一度ライフプランを作ってみよう

作成したライフプラン通りに人生が進むとは限りません。

家計の収支や物価、さらには自身や家族の価値観も変わることがあります。

ライフプランは一度作って終わりではなく、ときおり見直すことが大切です。

ここまで解説してきたように、一定の手順を踏めば簡易的なライフプランは誰でも作れます。

定期的にライフプランを再作成することで、資金計画を確認し問題点を修正していくことによって、より充実した人生を歩んでいけるでしょう。

まずはいちど、ライフプランを作ってみてください。

FAQ|ライフプランの立て方でよくある質問

Q1)ライフプランはいつ作り始めるべきですか?

できるだけ早い時期に作り始めることをおすすめします。特に社会人になったタイミング、結婚・出産前、住宅購入の検討時など、大きなライフイベントの前が理想的です。

早く作り始めるほど長期的な資産形成の時間を確保でき、毎月の積立額を抑えられます。たとえば教育資金を子どもの誕生時から18年間で準備する場合と、小学校入学後の12年間で準備する場合では、月々の負担に大きな差が出ます。まずは簡易的なものでもよいので、思い立ったときに作ってみましょう。

Q2)ライフプランはひとりで作れますか?FP(ファイナンシャルプランナー)に相談すべきですか?

簡易的なライフプランなら、ひとりでも十分作成可能です。この記事で紹介しているように、ライフイベントの洗い出し→費用の調査→時系列表の作成という手順で進めれば、おおまかなプランは完成します。

ただし、保険の見直しや住宅ローンの組み方、相続対策など専門的な判断が必要な場合は、FPへの相談が有効です。日本FP協会の「くらしとお金のFP相談室」では無料相談も受けられます。まずは自分で作ってみて、不安な部分だけ専門家に確認するのが効率的です。

Q3)子どもの教育費はどのくらい見積もっておけばよいですか?

文部科学省の「子供の学習費調査(令和5年度)」によると、公立の場合は小学校から高校まで年間約34〜60万円、私立の場合は年間約106〜200万円が目安です(文部科学省|令和5年度子供の学習費調査)。

大学進学を含めると、幼稚園から大学卒業まで「すべて公立」の場合は約800万円、「すべて私立」の場合は約2,300万円以上が必要とされています。早めの積立と新NISAなどの非課税制度を活用して計画的に準備することが大切です。

Q4)ライフプランに投資を組み込むべきですか?

10年以上先のライフイベントに向けた資金準備には、投資の活用が有効です。預金だけでは低金利の現在、資産はほとんど増えません。一方、投資信託の積立投資を長期間続けることで、年数パーセント台の利回りが期待できます。

2024年1月から始まった新NISAは、つみたて投資枠と成長投資枠の2枠構成で、年間最大360万円・生涯上限1,800万円まで非課税で投資できる制度です(金融庁|新しいNISA)。まずは少額から始められるつみたて投資枠を活用し、ドルコスト平均法で長期積立投資を行うのがおすすめです。

Q5)ライフプランはどのくらいの頻度で見直すべきですか?

半年に1回、少なくとも年に1回は見直すことをおすすめします。収入の変化、物価の変動、家族構成の変化などにより、当初のプランとズレが生じるのは当然のことです。

特に転職や昇給、出産、住宅購入など大きなライフイベントがあったタイミングでは、必ずプランを再確認しましょう。また投資で資産形成している場合は、運用成績が想定通りかどうかも併せてチェックします。ライフプランは「作って終わり」ではなく、定期的にアップデートしていくことが大切です。