「70歳まで働く自信がない…」悩みはどう解決する?これからの働き方について

[最終更新日]2026/05/23

2021年4月に高年齢者雇用安定法が改定され、従業員の雇用を70歳まで確保することが企業の努力義務となりました。

今後、定年が65歳や70歳まで延びる可能性が高まっています。

-

定年が延びた場合、「65歳や70歳の定年まで働けるだろうか?」と不安を感じている人も多いでしょう。

今回は、定年70歳時代を生きていくために必要な考え方や講じておきたい対策について解説します。ぜひ参考にしてください。

この記事でわかること(早見表)

- 70歳まで働かない方法は?

→ 資産運用・支出削減・キャリア設計の3本柱で考えるのが基本です。早く始めるほど複利効果が大きくなり、老後の選択肢が広がります。 - 資産運用はどこから始める?

→ つみたてNISA(年間120万円まで非課税・金融庁)とiDeCo(掛金全額所得控除・厚労省)が入門として最適な制度です。 - 支出削減の優先順位は?

→ 固定費(住居費・保険・通信費)の見直しが最もインパクト大。住居費だけで月数万円の余剰資金を生み出せるケースもあります。 - セミリタイアは現実的?

→ 生活費の25倍の資産(4%ルール目安)が確保できれば選択肢になります。週3日就労型のハイブリッドが現実的な形です。 - 70歳でも価値を持つスキルは?

→ デジタルリテラシー・専門知見・対人コミュニケーション力の3つです。AIが代替しにくい経験ベースの判断力が希少価値になります。

目次

1)これから先「70歳以上でも働く」ことが当たり前になる?

定年が70歳になると聞くと、過酷な印象を受けるかもしれません。

しかし、さまざまな状況を踏まえて想定すると、今後は70歳を超えても働くのは当たり前の時代になる可能性があります。

主な理由は次の3点です。

- 国民年金の納付期間を延長する議論が始まっている(20歳〜65歳の45年間で政府が検討中)

- 平均寿命の伸長に伴う老後資金問題

- 定年制の廃止に踏み切る企業の増加

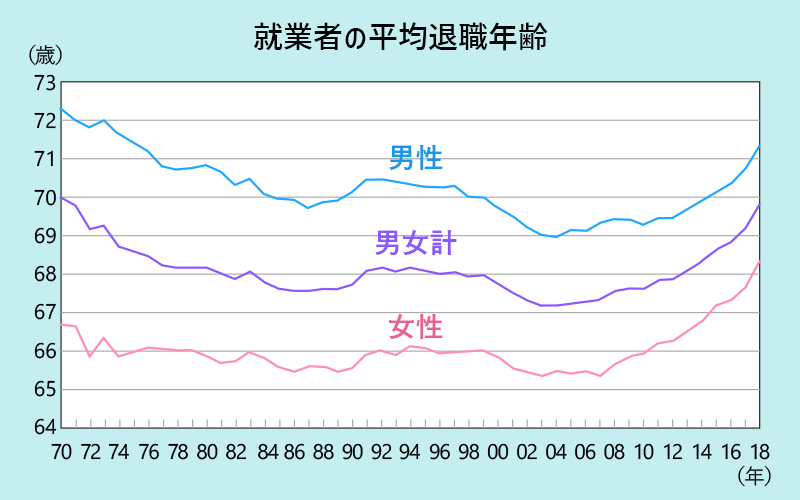

実際、就業者の平均退職年齢は過去10年以上にわたって上昇傾向が続いています。

2018年時点で男女を合わせた平均退職年齢はすでに69.9歳に達しているとも推計されているのです。

参照:ニッセイ基礎研究所「平均退職年齢はすでに70歳~政府の就業率目標は低すぎる?~」

今後も平均退職年齢の上昇傾向は続くと見込まれることから、多くの人が70歳以上でもごく普通に働く時代は目前に迫っているといえるでしょう。

「60歳で定年退職し、悠々自適の老後を過ごす」という感覚は、もはや過去のものとなりつつあります。

2)70歳の定年まで働かなくても済む方法、または負担を減らす方法はある?

70歳以降も働く時代になるといっても、「体力が続くか自信がない」「現役時代が長すぎてイメージできない」と感じる人は少なくないでしょう。

高齢になってから働き続けなくても済む方法や、仕事の負担をできるだけ減らす方法があれば知っておきたい人もいるはずです。取り得る対策として、主に次の3点が挙げられます。

定年後の老後資金に向けての資産運用

現役期間が長期化する要因の1つに老後資金問題があることは、前述の通りです。

計画的に老後資金を形成していくことで、高齢になってから経済的な不安を感じることなく暮らせる確率が高まります。

しかし、定期預金などでまとまった老後資金を確保するのは容易ではありません。

老後資金を確保するための現実的な方法は資産運用でしょう。

長期積立・分散投資を実践することで、将来的にまとまった資金を確保できます。

たとえば、年平均利回り3%で毎月3万円を20年間運用すれば、300万円近い運用益を得られます。

ポイントは「投機」ではなく「投資」を意識することです。

株の一極集中買いや暗号資産の運用は投機性が高く、ハイリスクハイリターンの傾向があります。

長期的に資産を形成する手段としては不向きなため、つみたてNISAやiDeCoといった長期積立を前提とした商品を活用するとよいでしょう。

あわせて読みたい

-

- 「コツコツ、積み立て型」の、長期の資産形成をはじめる

- 投資といえば株や投資信託への投資を想像する人が多いでしょう。こちらも、生活水準の改善効果があり、さらに金融資産という形で、明確に未来の生活を豊かにします。

資産運用による「FIRE(早期リタイア)」について

近年、若年層を中心に注目されているのが「FIRE(早期リタイア)」です。

まとまった資金と資産運用によって労働所得に頼らずに暮らせるようすることで、公的年金を受け取れる年齢に達する前に退職することを指します。

FIREを実現するには、次の2つの条件が必要になるといわれています。

- ① 年間支出の25倍(25年間分)の資産を形成する

- ② 形成した資産を毎年4%以上の利回りで運用する

上記をすぐに実践するのは大半の人にとってハードルが高いものの、こうした方法もあると知っておくことは重要です。

まずは前述の「長期積立・分散投資」を実践し、運用がうまくいくようならFIREを目指してみるとよいでしょう。

FIREに関する詳細は、下記の参考サイトをご覧ください。

あわせて読みたい

-

- 「毎日の労働」から解放された、自由な人生を歩みたい!新しいセミリタイアの形「FIRE」とは?

- 仕事に縛らない人生は誰でも憧れるものですが、FIREはどのように準備をすれば可能なのでしょうか。今回はFIREを実現させるための経済的自立に向けたプロセスについて解説します。

支出を抑える

収入や貯蓄を考えることも大切ですが、支出を見直すことも同じくらい重要です。

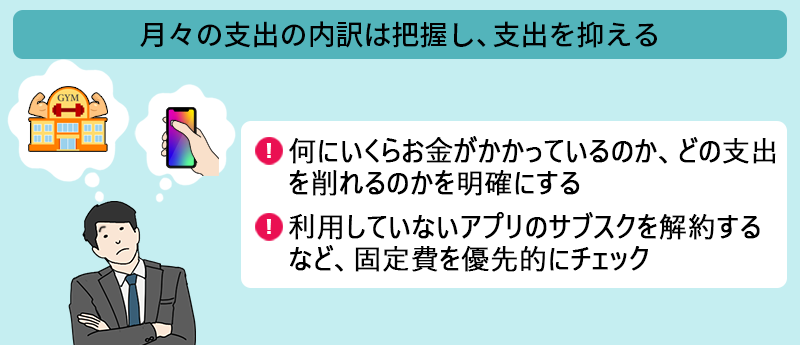

たとえば、月々の支出の内訳は把握しているでしょうか?

何にいくらお金がかかっているのか、どの支出を削れるのかが明確になれば、想定よりも少ない収入で暮らせることが分かり老後への不安も軽減できるはずです。

支出の中でも優先的にチェックしておきたいのが固定費です。

継続的に支払い続けている費用の中には、長期的に見ると大きな金額になっているものも少なくありません。

通っていないスポーツジムの月額利用料や利用していないアプリのサブスクを解約することで、固定費を着実に減らせます。生活の質を下げるような無理な節約をしなくても、工夫しだいで支出を抑えることは可能です。

仕事への負荷を減らす

高齢になってから若い頃と全く同じように働くのは難しくても、負荷の低い働き方であれば無理なく仕事を続けられる可能性があります。

仕事への負荷を減らすための工夫として、次の2点を意識するとよいでしょう。

- 働き方を見直す

- 好きなことを仕事にする

働き方を見直す

70歳以降も働く自信がない、高齢になってから仕事を続けたくないと感じるのは、現状の仕事に何らかの負担感やストレスを抱えていることに原因があるのかもしれません。

より無理なく働ける環境に近づけていけるよう、働き方を見直すのも重要な視点の1つです。

たとえば、長時間労働が負担になっているようなら、勤務時間の短い職場へと移ることも選択肢に入れて今後の働き方を検討してみるとよいでしょう。

一時的に年収が下がったとしても、長い目で見ればQOLの向上につながる場合もあります。

あるいは、リモートワークが可能な職場を選ぶことで通勤時間を削減し、プライベートの時間をより充実させることも可能です。

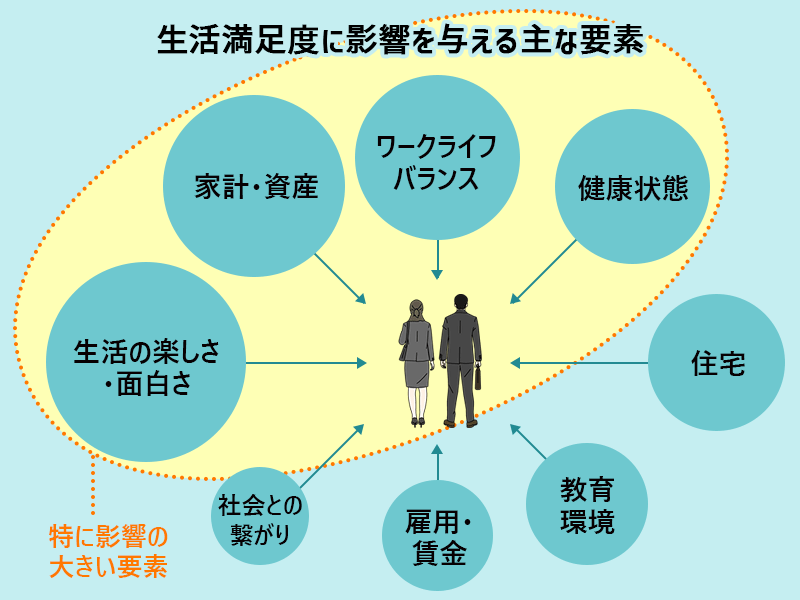

人の生活環境はどのように変わると満足度が高まりやすいのかというと、とくに「生活の楽しさ・面白さ」、「家計・資産の安定」、そして「ワークライフバランスの改善」からの影響が大きいといいます(※1)。

また、2021年の内閣府による満足度・生活の質に関する調査では、仕事時間や通勤時間が減少した人、新たに運動を開始した人、新しく趣味や生きがいができた人に特に満足度が高まる傾向があるとまとめています(※2)。

※1・2ともに2021年 内閣府「満足度・生活の質に関する調査報告書2021」の内容を参考

働き方はライフスタイルと深く関わっているため、今すぐに環境を大きく変えるのは難しいこともあるでしょう。

これは、高齢になってから働く環境を急に変えるのが現実的ではないことも意味しています。

ライフスタイルとキャリアの両立を今のうちから考え、将来を見据えて計画を立てておきましょう。

好きなことを仕事にする

高齢になってから仕事を「続けるか・辞めるか」の2択になってしまう原因として、働いている時間が自分のための時間になっていないことが挙げられます。

生活費を得るために働くのも大切なことですが、自分の好きなことを仕事にできればより楽しみながら仕事に打ち込めるでしょう。

たとえば、イラストを描くのが趣味の人は、イラストを販売したり受注制作したりする仕事に向いている可能性があります。

今の時代はクラウドソーシングやイラスト販売といったサービスが多数あるので、副業から始めれば低リスクで事業化していくことも可能です。

実績が豊富になれば、転職やフリーランス転向への足がかりになるかもしれません。

「趣味は趣味、仕事は仕事」と決め込まず、自分の好きなことや得意なことを仕事にしていく感覚を意識してみてください。

3)定年70歳時代に向けてよりよい人生を実現するために

定年70歳時代に向けてよりよい人生を実現していくには、マインド面もそれにあわせて変えていくことが大切です。

これまでになかった新たな視点や発想を得ることで、幸せな生き方へとつながる場合もあるでしょう。

とくに次に挙げる3つの考え方はぜひチェックしておいてください。

ライフデザインとライフプラン

現役時代が長期化することに伴って、生涯設計や生きる上での価値観にも変化がもたらされる可能性は十分にあります。

環境や価値観が変化するとき、自分自身のライフデザインやライフプランをしっかりと持っておくことは非常に重要です。

ライフデザインとは、個々の基本的な生き方・価値観を包括的に描いておくことをいいます。

何を幸せと感じ、生きがいを感じるかは今までも人それぞれだったことに違いはありません。

経済的な価値に重きを置く人もいれば、文化的・道徳的価値や人とのつながりに生きがいを見出す人もいるのです。

自分が何に価値を見出し何の実現を目指すかを、長期的な視座で思い描いておくのがライフデザインの基本的な考え方です。

そして、ライフデザインを実現するための、具体的な暮らし方を計画するのがライフプランです。

将来の生活環境や自分自身の健康面、意欲面などを総合的に考慮し、具体的な月々の収支や生活様式をシミュレーションしておくとよいでしょう。

シェアリングエコノミー

近年、モノを「所有する」ことへの捉え方も様変わりしつつあります。かつてはモノを利用するには購入して所有するしか手段がありませんでした。

しかし、現在では必要なときに必要なモノを人と共有し、より合理的に活用していこうとする試みが多方面で見られます。

一例として、次のようなシェアリングサービスが登場していることは多くの人がご存知でしょう。

- モノのシェア:フリマアプリ、レンタルサービスなど

- 移動手段のシェア:カーシェアリング、シェアリングサイクルなど

- 空間のシェア:民泊、シェアハウスなど

- スキルのシェア:クラウドソーシング、家事代行など

- お金のシェア:クラウドファンディングなど

所有からシェアへと発想を転換することで、支出の削減と資源の合理的な活用につながります。

また、スキルシェアのように自身の知識や技能を活かして収入創出につなげられる可能性もあります。

モノやサービスを利用する=購入しなければならない、という発想から脱却することで、暮らしをよりスリム化することにも役立つでしょう。

シェアリングエコノミーはビジネスとしてよりも概念として捉えると、活用の幅が広がる

シェアリングエコノミーは新たなビジネスチャンスとして語られるケースが多く見られますが、実はより身近なところでも活用できる考え方です。

たとえば、親との同居や二〜三世帯で生活する複合家族といった暮らし方も、広い意味で捉えればシェアリングの一環といえます。

健康寿命が伸び、現役時代が長期化したからといって、1人で生きていかなくてはならないというルールはありません。

シェアリングエコノミーは、日本に古くから根付いてきた「お互いさま」の考え方に基づく暮らし方ともいえるのです。

江戸時代には多くのモノがコミュニティ内で共有されていました。

個人でモノや空間を独占的に所有するという発想は、歴史的に見ると決して古くから続いてきたものではありません。

所有という概念そのものを見直していくことで、経済的にも精神的にもより豊かな暮らし方が実現できる可能性は十分にあるでしょう。

ぜひ身近なところでシェアリングエコノミーの考え方を応用できないか、活用の幅を広げて考えてみてください。

ウェルビーイング

誰もが薄々気づいていることですが、幸福の尺度はお金だけとは限りませんし、労働=不幸ともいい切れません。

より本質的に「幸せに生きるとはどういうことか?」を掘り下げていくとき、カギを握る言葉の1つに「ウェルビーイング」が挙げられます。

ウェルビーイングとは、身体的・精神的・社会的に良い状態にあることを指します。

たとえば、お金を多く稼いでいても人とのつながりが感じられず孤独であれば、ウェルビーイングは得られません。

反対に、決してぜいたくな暮らしができなくても他者との良い関係性を築き、意義を感じられる仕事に携われるのなら、ウェルビーイングを感じられるでしょう。

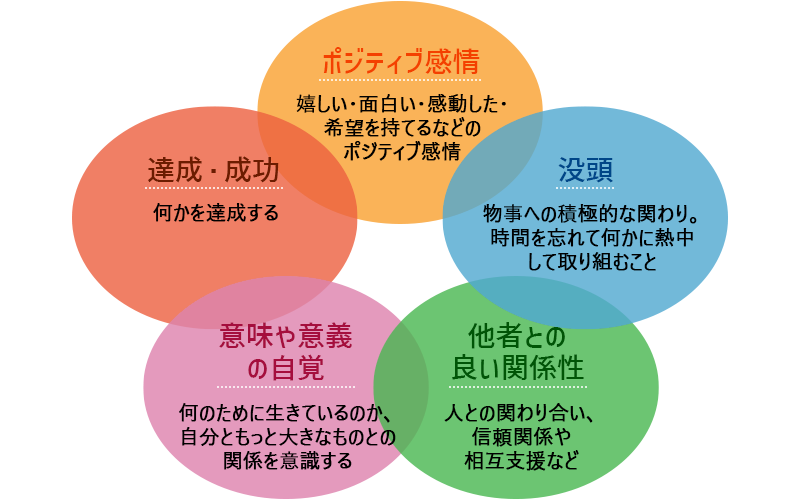

人がウェルビーイングを感じやすい、5つの要素

このように、人の幸福とは多面的なものであり、ある一要素さえ達成すれば幸福になれるとは限りません。

反対に、自分にとって幸福度の高い要素が満たされていれば、自分は幸福な状態にあると実感しながら暮らしていけます。

人生100年時代が間近に迫っている今こそ、幸せに生きるとはどういうことか?を改めて考えておく機会が訪れているのかもしれません。

【まとめ】暮らし方や生き方の視野を広げ、70歳定年時代に備えよう

「定年が延びる」「年金の支給が先送りされる」と聞いて、ポジティブな将来像へとすぐに結びつけるのは難しいかもしれません。どちらかといえば、暗い気持ちになっていた人のほうが多いことでしょう。

今回解説してきたように、70歳定年時代に向けて備えられる準備は数多くあります。

まずは自分にとって無理なく始められることから準備を進めていき、少しずつ将来の生活環境を整えていくことが大切です。

自分にとって幸せとは何か?を追求していくことで、70歳定年時代を前向きに生きていく感覚を培っていきましょう。

FAQ|70歳定年時代の働き方と備えでよくある質問

Q1)70歳まで働かなくても済む方法はありますか?

70歳まで働かずに済むための主な方法は「資産運用(つみたてNISA・iDeCo・不動産投資など)による収入確保」「生活コストの抜本的な見直し」「副業・フリーランスへの移行による早期の経済的自立」の3つです。

2021年4月施行の改正高年齢者雇用安定法(厚生労働省|高年齢者雇用安定法の改正)により、企業が70歳まで雇用機会を確保することが努力義務化されました。この流れを変えるには、早期から意識的に資産形成・支出管理・キャリア設計を行う必要があります。

「70歳まで働かない」ことが目標でも、完全な無就労より「好きな仕事を無理なく続ける」という視点も現実的です。労働の質・量を自分でコントロールできる働き方を今から準備することが、定年70歳時代を豊かに生きる鍵です。

Q2)70歳定年時代に向けた資産運用はどこから始めればよいですか?

資産運用の入門として特におすすめなのが「つみたてNISA(年間120万円まで非課税・金融庁|NISA特設ウェブサイト)」と「iDeCo(掛金が全額所得控除・厚生労働省|iDeCo公式サイト)」の活用です。

資産運用の基本は「長期・積立・分散」です。早く始めるほど複利効果が大きくなります。20代〜30代から月3万円を年利3%で30年積み立てた場合、元本1,080万円が約1,750万円に成長する試算があります(複利計算による試算)。

まずは家計の支出を把握し、毎月の可処分所得のうち無理なく積み立てられる金額を確認することが出発点です。証券会社・銀行のFPや独立系ファイナンシャルプランナーに相談することで、自分に合った運用計画を立てやすくなります。

Q3)定年を延ばさないためには支出をどのように削減すればよいですか?

定年後の生活を豊かにするための支出削減の優先順位は「固定費の見直し(住宅ローン・保険・通信費)」「生活の地方移住や住み替えによるコスト削減」「サブスクリプションや不要な支出の棚卸し」の順です。

支出削減の中でインパクトが最も大きいのは住居費です。持ち家の場合はローン完済時期の調整、賃貸の場合は家賃の見直しにより、月数万円規模の余剰資金を生み出すことも可能です。

支出削減と資産運用は「守り(コスト削減)と攻め(資産形成)」の両輪です。無理な倹約は生活の質や健康に影響します。自分にとって無駄な支出から削減し、豊かさを損なわないバランスを探ることが重要です。

Q4)セミリタイアや早期退職は現実的な選択肢ですか?

セミリタイアや早期退職は、十分な資産形成と生活コストの把握ができていれば現実的な選択肢です。一般的に「生活費の25倍の資産形成(4%ルール)」が目安とされています(資産運用の一般的な考え方)。

ただし、完全なリタイアより「週3日のパートタイム就労」「フリーランスとして好きな仕事だけを引き受ける」といったセミリタイアは、社会とのつながりや精神的充実感を保ちながら経済的な安定も確保できるため、多くの人に現実的な選択肢といえます。

セミリタイアを目指す場合、社会保険・年金の空白期間についても計画が必要です。任意継続健康保険やiDeCoの受け取り開始時期など、制度の理解をもとに具体的な資金計画を立てることをおすすめします。

Q5)70歳でも働ける人材になるためのスキルとは何ですか?

70歳でも市場価値を持ち続けるためのスキルとして特に重要なのは「デジタルリテラシー(IT・AI活用)」「専門知識に基づくコンサルティング・指導能力」「人間関係構築・コミュニケーション能力」です。

経済産業省の「DXレポート」などでも指摘されているように、AIが代替しにくい「経験に裏打ちされた判断力」「人的ネットワーク」「業界固有の知見」は、年齢を重ねるほど希少価値が高まります。50代以降のキャリア設計では、こうした強みを意識的に伸ばすことが重要です。

70歳まで働ける人材になることと、70歳まで働かなくて済む資産形成は矛盾しません。どちらを選んでも「選択肢を持つ」こと自体が豊かさにつながります。今から準備することで、定年70歳時代を自分らしく生きるための土台を作りましょう。